Расчет «Финансовый план»

Пожалуй, именно расчет долгосрочного Финансового плана - тот рубеж, который отделяет человека, интересующегося информацией об инвестициях, от профессионального инвестора.

Большинство жителей России как не задумывались в прошлом об инвестициях и возможности получать пассивный доход, так не задумываются об этом и сейчас. Наверно, то же самое можно было бы сказать и о большинстве жителей всего земного шара. Однако, если взять тех же граждан Соединенных Штатов Америки, инвестиции в паевые инвестиционные фонды имеются более чем в половине домохозяйств США. И хотя тот же Роберт Кийосаки критикует инвестиции в ПИФы за то, что от инвестора тут мало что зависит, все же более половины американцев откладывают часть своих доходов, чтобы реинвестировать их в рост экономики. Понятно, что потратить эти деньги на личное потребление было бы значительно проще. Но в долгосрочной перспективе инвестиции приносят значительно больше пользы как для людей, которые ими занимаются, так и для экономики стран, куда вкладываются эти деньги.

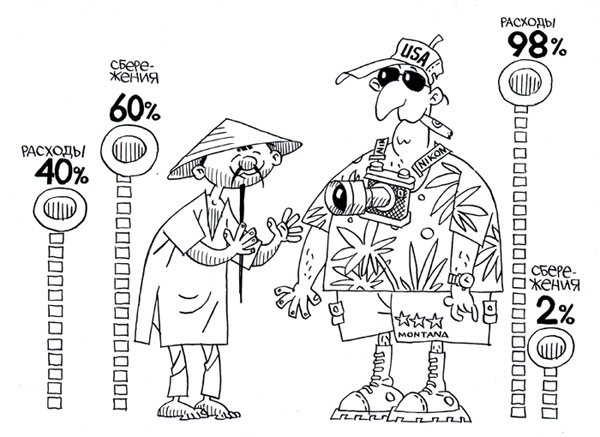

С другой стороны, в период после Второй мировой войны у американцев чрезмерно развилась привычка жить в кредит, расплачиваясь за сегодняшнее потребление будущими доходами. Напротив, китайцы при росте доходов склонны в первую очередь не увеличивать потребление, а откладывать и накапливать больше средств на будущее. Дмитрий Шевцов в своей книге «Деловая кругосветка» пишет, что «американцы, по статистике, экономят не более 2% от дохода, а азиаты около 60% заработка кладут на депозиты в местные банки». Эти деньги потом вкладываются в бизнесы, которыми занимаются те или иные члены семьи. Так в Китае и других азиатских странах личные сбережения становятся одним из важнейших двигателей экономики.

Получается, что жители США и многих стран Европы обгоняют нас по массовости участия в инвестициях. А китайцы - по темпу наращивания сбережений. Что и говорить, откладывать 60% дохода в месяц - это круто! Представьте, что при доходах 50 000 рублей Вы откладываете 30 000 и живете на оставшиеся 20 000. Жестко! Не то, чтобы такое было невозможно. Но жизнь в этом случае придется вести весьма аскетичную.

С другой стороны, нельзя сказать, что откладывать и сберегать более 50% своих ежемесячных доходов нереально. Например, я сам в последние годы трачу на все текущие и плановые расходы (включая все крупные приобретения, выплаты по ипотеке, поездки за рубеж) от 20% до 40% своих доходов. Остальное направляется на инвестиции. А до этого еще несколько лет я направлял на инвестиции и выплаты за крупные приобретения не менее 50% своих ежемесячных доходов. Так что держать под контролем свои ежемесячные затраты «на жизнь» и направлять значительную долю доходов на сбережение и инвестиции у нас в России ничуть не менее реально, чем в Китае.

Опять же, нужно понимать, что у абсолютного большинства населения Китая доходов хватает только на элементарное выживание. Еще десяти лет не прошло с тех пор, как в Китае наконец была решена проблема голода. До этого продуктов просто-напросто не хватало на то, чтобы нормально накормить все население страны. И значительная часть жителей Китая регулярно голодала.

Да и сейчас абсолютное большинство населения страны - малообеспеченные крестьяне. Их доходы ничтожны по сравнению со строительным рабочим в Пекине, который вкладывает до 12 часов в день при зарплате в 100 долларов в месяц. Представьте, что из этих 100 долларов 60 откладывается в сбережения, а на оставшиеся 40 долларов в месяц этот китаец живет. А что, если у него еще и семья? Так что, как видите, у Вас есть преимущество в том, что Ваши доходы в долларовом эквиваленте несколько выше. Что же до американцев, то основной их массе тоже не из-за чего завидовать. Слишком малая доля доходов у них направляется на сбережения и инвестиции. И слишком велик груз кредитов, которые они на себя вешают. В случае наступления тяжелых времен для многих американцев единственный вариант - отказываться от того, что они набрали в кредит: от дома или квартиры до мебели и машины. Иначе им никаких сбережений не хватит, чтобы расплатиться за взятое в кредит имущество.

Так что в каждой стране и каждой культуре есть свои преимущества и недостатки в плане занятий инвестициями. В конечном счете, все зависит от Вас. Если Вы твердо решите заниматься инвестициями и необходимое количество лет будете прилагать к этому достаточно ощутимые усилия - Вы неизбежно станете успешным инвестором.

Однако ключ к успеху в инвестициях - многолетние существенные усилия. Инвестиции - это марафон, а не стометровка. Поэтому даже среди тех, кто задумывается об инвестициях и рассматривает различные инвестиционные возможности, большинство так и не становятся настоящими инвесторами. Все заканчивается тем, что рассматривают те или иные варианты, но сделать решительный шаг так и не решаются. Позже, когда много времени и инвестиционных возможностей уже упущено, все-таки делают отдельные нерешительные попытки. Некоторые из этих попыток даже могут оказаться успешными - но что толку? Все так и остается на уровне отдельных попыток, так и не переходя в непрерывный процесс инвестирования. Отдельные робкие шаги не превращаются в быстрый бег к финансовой независимости.

Проблема в том, что начинающие инвесторы оценивают лишь результаты отдельных инвестиционных схем, не учитывая их долгосрочного совокупного эффекта. И при этом, конечно же, такие инвесторы-дилетанты не знакомы с фундаментальными законами капитала. Они оценивают лишь ближайший шаг - что, инвестировав миллион, они могут через какое-то время получить на этот миллион доход в размере 150 или 200 тысяч. И то - не наверняка. И к тому же, большинство инвестиций связаны с рисками. Прямо скажем, все это выглядит не очень-то привлекательно. Однако, в среднесрочной и долгосрочной перспективе миллионы, инвестированные с такой доходностью, превращаются в десятки миллионов. И формируют капитал, который может давать весьма значительный пассивный доход. Но как раз этой перспективы инвесторы-дилетанты увидеть не могут.

Недостающим компонентом, необходимым для успеха инвестиций, является Финансовый план. Расчет долгосрочного Финансового плана позволяет, абстрагировавшись от конкретных инвестиционных схем и учитывая лишь средний процент доходности на инвестиционный капитал, понять, как может расти Ваш инвестиционный капитал из года в год. И какую доходность он может Вам обеспечивать по прошествии этого времени. На примере тех расчетов, которые мы только что вместе делали в соответствии с «Правилом 72-х», Вы уже видели, что в этих вопросах здравый смысл жестоко обманывает человека. Человек даже близко не предполагает, в какую финансовую мощь превращаются скромные ежемесячные инвестиции, если они делаются планомерно на протяжении многих лет.

Финансовый план позволяет Вам доставить Ваше финансовое будущее в настоящее. И более того - сделать процесс достижения этого будущего прозрачным, контролируемым и поэтапным. Если Вы в начале инвестиционного процесса аккумулируете те финансовые ресурсы, которые сможете использовать в своих интересах, и ежемесячно будете откладывать и инвестировать существенную долю Вашего дохода - Финансовый план продемонстрирует Вам весьма существенный результат через 8-10 лет направленных усилий. При этом Вам не нужно думать о том, как обеспечить эти результаты через 10 лет. Между нами, Вы все равно не поверите, что те результаты, которые показывает Финансовый план в 10-ти летней перспективе, могут иметь к Вам какое-то отношение!

Вместо этого Вы можете сосредоточиться на том, чтобы обеспечить достижение целей и результатов, прописанных в Финансовом плане на ближайший год. Поскольку все исходные данные для расчета Финансового плана взяты с учетом Ваших реальных финансовых обстоятельств, этот первый шаг выполнить вполне реально. Тем временем Вы выработаете в себе финансовую дисциплину, аккуратность в расходовании средств, обязательность в совершении ежемесячных отчислений на накопления и инвестиции. И много других полезных для инвестора качеств. Через год Вы увидите, что цели приблизились. И что сделать следующий шаг (то есть выполнить то, что Вы запланировали в Финансовом Плане на второй год) даже легче, чем первый.

И так год за годом, концентрируя свое внимание на достижении ближайшей цели, но не выпуская из вида долгосрочную цель, Вы идете по разработанному Вами Финансовому плану. Если же Ваши усилия оказались настолько успешными, что Ваши инвестиционные возможности выросли в разы и ранее запланированная сумма ежемесячных отчислений теперь кажется Вам слишком маленькой - Вы всегда можете пересчитать Финансовый план с учетом изменившихся обстоятельств! Вполне возможно, что итоговая сумма нового расчета (Ваш инвестиционный капитал через 10 лет) покажется Вам шокирующей. Но это не делает ее менее реальной, чем итоговая сумма того первого Финансового плана, который Вы когда-то считали. И вполне возможно, что к моменту очередного перерасчета Финансового плана Вы по факту уже будете располагать тем инвестиционным капиталом и ежемесячным пассивным доходом, которые когда-то казались Вам недостижимой мечтой.

Финансовый план хорошо считать «руками» - ручка, бумага, калькулятор. Чем чаще Вы пересчитываете долгосрочный рост Вашего капитала, тем больше Вы понимаете, как на самом деле работают Ваши деньги. Это важно - Вы должны лучше понимать и чувствовать деньги, чтобы быть более эффективным инвестором. Деньги должны въедаться в Вашу кровь и плоть. Вы должны чувствовать их Вашими нервами, жилами, костным мозгом. Поэтому - сами просчитывайте инвестиции. «Ручками» считайте долгосрочные Финансовые планы. А уж потом шлифуйте, выверяйте и доводите до совершенства Ваши расчеты в Excel.

Настало время нам с Вами рассчитать Ваш Финансовый план. Как всегда, сначала мы вместе сделаем расчет на примере. А потом Вы самостоятельно повторите этот расчет, используя свои персональные исходные данные. В результате Вы получите Ваш собственный, личный, персональный Финансовый план на ближайшие 10 лет. Уверяю Вас: по состоянию на 2010-й год такие персональные Финансовые планы, рассчитанные в точных цифрах и записанные на бумаге (или внесенные в компьютер), имеются всего у 2-3% россиян. И, как несложно догадаться, это как раз наиболее обеспеченные 2-3% жителей страны. Так что, сделав расчет Финансового плана, Вы приобретаете членство в весьма эксклюзивном клубе!

Первая часть исходных данных для расчета Финансового плана - тот расчет личных финансовых Целей, который мы уже делали вместе с Вами в разделе «Азбука денег»:

Определение финансовых целей: "__"__________20___г.

Начальный этап - определение Ваших (или Вашей семьи) ежемесячных расходов «на жизнь»:

Ваши ежемесячные расходы-минимум: сколько Вам (или Вашей семье) необходимо денег на месяц при условии соблюдения максимальной экономии: _____ рублей [Бюджет-MIN]

Сколько Вам (или Вашей семье) необходимо денег на месяц при условии разумной экономии, но без снижения уровня жизни: ___ рублей [Бюджет-Норма]

Сколько Вам (или Вашей семье) необходимо денег ежемесячно на все необходимые и возможные расходы для достижения высокого уровня жизни: ___________________ рублей [Бюджет-MAX]

Цель №1: Финансовая защита — Ваш финансовый резерв.

Это капитал, позволяющий оплачивать Ваши текущие расходы по [Бюджету-MIN] (текущие расходы Вашей семьи) в течение 6-12 месяцев.

Капитал финансовой защиты-MIN - [Бюджет-MIN x 6]: ______ рублей

Капитал финансовой защиты-НОРМА - [Бюджет-MIN x 12]: _____ рублей

Цель №2: Финансовая безопасность — капитал, пассивные доходы от которого превышают необходимые по [Бюджету-MIN] Вам текущие расходы. Пассивные доходы — это доходы, для получения которых Вы не должны тратить Ваше время и силы.

Планируемая доходность пассивных инвестиций - не менее _____ % годовых [%Пасс - ориентировочно 20%]

Коэффициент, на который необходимо умножить сумму требуемого ежемесячного дохода, чтобы получить размер инвестиционного капитала, дающего этот доход - [КоэффПасс = 1200/%Пасс]: ______ (1200 - это 12 месяцев, умноженное на 100%)

Капитал финансовой безопасности-MIN - [Бюджет-MIN x КоэффПасс]: _____ рублей

Капитал финансовой безопасности-НОРМА - [Бюджет-НОРМА x КоэффПасс]: ____ рублей

Цель №3 — Финансовая свобода: капитал, пассивные доходы от которого превышают Ваши возможные текущие расходы.

Капитал финансовой свободы — [Бюджет-MAX x КоэффПасс]: _____ рублей

Если Вы уже сделали этот расчет (как я Вас об этом просил), Вы можете взять оттуда готовые результаты. Если же Вы не выполнили этот расчет, когда читали главу «Азбука денег», прошу Вас незамедлительно сделать его сейчас.

В нашем примере результаты этого расчета были таковы:

Возьмем для примера семью из Москвы, которой ежемесячно необходимо 100 тысяч рублей «на жизнь». На всякий случай напоминаю, что финансовые Цели и планы считаются либо для самостоятельно живущего человека, либо для семьи, если эта семья (как оно обычно и бывает) ведет совместное хозяйство и общий бюджет.

Цель №1 — капитал финансовой защиты на 6 месяцев — для этой семьи составляет 600 тысяч рублей.

Планируемую доходность пассивных инвестиций [%Пасс] предполагаем равной 20% годовых.

[КоэффПасс] = [1200/%Пасс] = 60

Цель №2 — финансовая безопасность-MIN — для этой семьи составляет 6 миллионов рублей.

Цель №3 — финансовая свобода — при сумме необходимых затрат в 300 тысяч рублей для поддержания достойного уровня жизни - для данной семьи составляет 18 миллионов рублей.

Нам понадобятся еще некоторые исходные данные для расчета Финансового плана:

Исходные данные для личного финансового плана

Схема расчета: исходный капитал инвестируется под заданный процент. Сверх того, производятся ежемесячные дополнительные инвестиции (из заработанного дохода). Ежемесячно инвестируется фиксированная сумма. Инвестиции производятся 10 месяцев из 12-ти. Доходы оставшихся 2-х месяцев резервируются под отдых и крупные покупки. На сумму дополнительных инвестиций начисляется % в соответствии с ½ среднегодовой доходности.

Капитал ч/з год = (Исходный капитал) x (1 + Годовая доходность в %) +

(Инвестиции за месяц x 10) x (1 + [ Годовая доходность в % ] / 2)

Предположим, что 10 месяцев в году я буду ежемесячно инвестировать ______ рублей [$Мес]

За год сумма моих инвестиций составит _____ рублей [$Год = $Мес x 10]

Каждый год я буду увеличивать сумму ежемесячных инвестиций на _______ % [%Ув - ориентировочно 30%]

Предположим, что доходность моих инвестиций составит не менее _______% годовых [%Инв - ориентировочно 30%]

Планируемая доходность пассивных инвестиций - не менее _______ % годовых [%Пасс - ориентировочно 20%]

Прежде всего, мне необходимо аккумулировать капитал финансовой защиты-MIN. Учитывая мои ресурсы, в том числе возможность продажи принадлежащего мне имущества (если таковое имеется) для формирования начального капитала, а также планируемые мною ежемесячные инвестиции, я полностью завершу формирование капитала финансовой защиты-MIN в размере ______ рублей к ____/____/20____. На этот момент размер моего инвестиционного капитала, не включающего в себя (!) капитал финансовой защиты, составит _____ рублей [Кап1]

Например, необходимый Вам капитал финансовой защиты - 180,000 рублей. Вы откладываете ежемесячно по 20,000 рублей, и Вы можете продать за 2 месяца имущество на 600,000 рублей. Через 2 месяца у Вас будет 600,000 + 20,000x2 - 180,000 = 460,000 инвестиционного капитала.

Мой возраст на момент формирования капитала финансовой защиты-MIN и начала инвестирования с целью достижения финансовой свободы составит ________ лет [В]

Рассмотрим на примере, как могут заполняться исходные данные для расчета финансового плана. Предположим, московская семья из нашего примера имеет совокупный доход 150000 рублей в месяц. Если расходы «на жизнь» укладываются в 100000 рублей в месяц, это означает, что ежемесячно семья может инвестировать (150000 - 100000) = 50000 рублей.

Далее. По моему опыту, невозможно откладывать максимум того, что можешь, 12 месяцев в году. Реально откладывать максимальную «дельту» между доходами и затратами «на жизнь» 10 месяцев в году. «Дельта» за оставшиеся 2 месяца расходуется на поездки, какие-то крупные приобретения... Как и при сбросе веса, бессмысленно устанавливать слишком жесткий режим, который Вы все равно не выдержите. Режим должен быть достаточно комфортным, чтобы Вы могли выдерживать его длительное время и обеспечить нужный Вам результат. Когда Вы откладываете деньги на инвестиции, время от времени нужно давать себе передышку, чтобы пожить в свое удовольствие. Тогда оставшееся время инвестиционный процесс будет идти, как запланировано. По моему опыту, 2-х месяцев «отдыха» в год вполне достаточно.

Итак, наша сумма планируемых инвестиций за месяц [$Мес] = 50000 рублей.

Сумма инвестиций за год [$Год] = [$Мес] x 10 = 50000 x 10 = 500000 рублей.

Разумеется, мы не собираемся 10 лет сидеть на одном и том же месте и откладывать те же 50000 рублей 10 месяцев в году. Напротив, мы планируем, что будем изыскивать возможности карьерного и профессионального роста. И - в целом - повышения доходов. Чтобы в результате каждый год поднимать планку тех ежемесячных отчислений, которые мы делаем в наш инвестиционный капитал. Например, мы можем запланировать темп роста ежемесячных отчислений [%Ув] в 30% каждый год. Таким образом, на 2-й год мы отложим уже не 500000, а 500000 x 130% = 650000 рублей. На третий год - 845000 рублей, и так далее.

Обратите внимание, что это не означает, что необходимо увеличивать сами ДОХОДЫ на 30% в год. Семья из нашего примера зарабатывает 150000 рублей в месяц и тратит «на жизнь» 100000 рублей в месяц. Чтобы ежемесячно откладывать не 50000, а 65000 рублей, достаточно увеличить доходы кого-то из членов семьи на 15000 рублей в месяц, не увеличивая при этом затрат. Или увеличить доходы на 25000 рублей в месяц, с увеличением затрат «на жизнь» на 10000 рублей в месяц.

На какую доходность наших инвестиций мы будем ориентироваться при расчете Финансового плана? Задаем доходность [%Инв] на уровне 30% годовых для тех инвестиций, которыми Вы управляете активно. Для тех же инвестиций, которые не требуют активного управления и просто регулярно приносят Вам пассивный доход, задаем доходность [%Пасс] на уровне 20% годовых.

Перед тем, как запускать процесс инвестирования, необходимо сформировать капитал финансовой защиты. Он нужен как финансовая «подушка безопасности». Особенно он полезен в случае наступления различных форс-мажоров. Дело в том, что если в определенный момент Вам срочно потребуются деньги, а все Ваши средства размещены в инвестициях - Вы столкнетесь с тем, что вытащить деньги из инвестиций не так-то просто. Это может занять некоторое время. И, что значительно хуже, Вы можете потерять существенную часть доходов от инвестиций - или даже основного капитала. А наличие финансовой защиты позволяет Вам не залезать в инвестиции при наступлении форс-мажорных обстоятельств. И не разрушать доходность Ваших инвестиций.

Каков размер капитала финансовой защиты в нашем примере? Как мы уже писали выше, финансовая защита на 6 месяцев для семьи из нашего примера составит 600000 рублей.

Как можно сформировать капитал финансовой защиты? Если у Вас уже есть средства, отложенные на банковских вкладах и депозитах «на черный день», их можно учесть как часть капитала финансовой защиты. Если, к примеру, семья из нашего примера отложила «на черный день» 1 миллион рублей, финансовая защита уже сформирована. И более того, часть этих средств (в размере 400000 рублей) можно задействовать в инвестициях. Они составят начальный капитал инвестиций - [Кап1].

Однако в жизни такое бывает редко... Значительно чаще отложенная «на черный день» сумма если и есть, то небольшая. Например, 100000 рублей. Получается, нужно накопить еще (600000 - 100000) = 500000 рублей, чтобы обеспечить финансовую защиту. Если просто месяц за месяцем откладывать деньги на финансовую защиту, то откладывать деньги на инвестиции мы начнем не раньше, чем через год. Напоминаю, что мы откладываем средства 10 месяцев из 12-ти. И начальный капитал инвестиций [Кап1] к этому моменту будет равен нулю.

Что можно предпринять, чтобы не ждать так долго? Имеет смысл тщательно продумать, нет ли у Вас какого-то имущества, которое не настолько важно и нужно для Вас. И которое можно продать, чтобы выручить средства для формирования финансовой защиты и начального капитала для инвестиций.

Предположим, у семьи из нашего примера есть доставшаяся в наследство квартира в Тольятти, которая простаивает без дела. Сдавать квартиру в аренду и заморачиваться с поиском арендаторов в другом городе (ведь сейчас семья живет в Москве) и решением сопутствующих вопросов желания нет никакого. Замечу, что возможен и противоположный вариант: сдать квартиру в аренду, предварительно застраховав ее от возможных рисков. И превратить ее таким образом в актив. Почему бы и нет?

А в нашем примере принимается решение о продаже квартиры. Реально за нее можно выручить 1 миллион 800 тысяч рублей. А на проведение операции потребуется до 4-х месяцев. За эти четыре месяца семья сможет добавить 50000 x 4 = 200000 рублей к тем 100000 рублей, которые уже были отложены «на черный день». Итого после продажи квартиры общая сумма отложенных средств составит (100000 + 200000 + 1800000) = 2100000 рублей.

Из них 600000 рублей откладываем на финансовую защиту. Остается (2100000 - 600000) = 1500000 рублей, которые и составят первоначальный инвестиционный капитал [Кап1].

Предположим также, что в эти 4-ре месяца произойдет еще одно значимое событие - день рождения главы семьи. И к моменту начала инвестиций его возраст [В] составит 31 год.

Теперь мы можем приступить к расчету Финансового плана.