Пример разработки системы оплаты труда менеджеров по продажам

В данной статье я подробно рассмотрю вопрос создания системы сдельной оплаты труда на примере транспортной компании.

Прежде всего необходимо четко обозначить специфику продаж.

На чем Компания зарабатывает прибыль? Как формируется эта прибыль?

Основная единица продаваемых услуг в данной Компании – рейс. Каждый корпоративный Клиент может заказать и оплатить за месяц несколько таких рейсов. Или даже несколько десятков.

Цена рейса, как правило, договорная. Стоимость по прайс-листу начинается с 90 тысяч рублей. Дальше идет активная торговля, в результате чего стоимость рейса обычно падает. Реальная средняя стоимость, по которой большинство Клиентов оплачивают заказанные ими рейсы, находится на уровне 75 тысяч рублей. При этом средняя себестоимость одного рейса составляет 66 тысяч рублей.

Какой объем продаж или количество сделок может обеспечить каждый из сотрудников?

Каждый сотрудник отдела продаж, исходя из сложившейся практики, может продавать в среднем 50 рейсов в месяц. А если напряжется – 60 и более. При этом рынок достаточно эластичный: многие Клиенты сами регулярно размещают свои заказы. Это позволяет каждому из коммерсантов иметь некоторый гарантированный объем продаж. Даже если они не будут прилагать по-настоящему активных усилий по привлечению новых Клиентов. Крайне маловероятно, чтобы кто-то из коммерсантов продал менее 30 рейсов в месяц.

Сколько сотрудников в отделе продаж?

На данный момент в отделе продаж 6 сотрудников: начальник отдела продаж и 5 менеджеров по продажам.

Сколько должен зарабатывать каждый из сотрудников отдела продаж? Какой должен быть оклад у менеджера по продажам?

Пусть их доход при выполнении личного плана продаж будет на уровне 70 тысяч рублей в месяц, из них оклад – не менее 40 тысяч рублей.Оклад у Ваших менеджеров по продажам должен быть ни в коем случае не ниже среднерыночного по Вашему городу. А также не ниже тех окладов, которые платят своим сотрудникам Ваши прямые конкуренты.

Платить менеджерам по продажам в регионах менее 15–20 тысяч рублей оклада (а в некоторых отраслях бизнеса – менее 25–30 тысяч рублей) – означает напрашиваться на серьезные неприятности. Не иметь возможности принять на работу большинство более или менее перспективных сотрудников. И усиливать текучку кадров среди тех сотрудников, которых принять на работу все же удалось.

Аналогично платить менеджерам по продажам в Москве оклад менее 35–45 тысяч рублей (а в некоторых отраслях бизнеса – менее 50–60 тысяч рублей) – значит напрашиваться на неприятности.

Как вычислить оклад для менеджеров для Вашего отдела продаж?

Для того, чтобы понять, какой оклад Вам следует платить менеджерам по продажам в Вашем отделе нужно прежде всего понять среднерычночный оклад в данной сфере бизнеса. В компании, которая занимается продажей промышленного оборудования для предприятий в сфере производства напитков оклад менеджера по продажам будет существенно больше, чем в компании, которая занимается продажей пластиковых окон. Следовательно, в каждой сфере или отрасли бизнеса средний оклад будет отличаться, иногда - в несколько раз.

Найдите 10-20 вакансий на менеджеров по продажам в компаниях с идентичной сферой деятельности. Сделайте это, например, на самом популярном сайте для поиска работы Head Hunter. Прикиньтесь соискателем, ищущим работу, прозвоните ВСЕ эти вакансии и спросите какой оклад, именно ОКЛАД, они предлагают. Благо, что почти все они выложат для Вас все козыри и расскажут всё о финансовых условиях работы. Вы сможете узнать еще много другой полезной для Вас информации, например, почему они набирают сотрудников, как они выстраивают процесс привлечения клиентов и т. д.

После обзвона конкурентов у Вас на листочке будет записано 10-20 чисел с размером оклада, которые предлагают менеджерам ваши коллеги по цеху. Найдите среднее арифметическое: сложите все полученные оклады и поделите на количество компаний, рассказавших о его размере. Полученное число - средний оклад в вашей сфере бизнеса. Не напрашивайтесь на неприятности - платите менеджерам средний оклад в вашей отрасли (сфере) бизнеса.

К этим окладам добавляются процент от продаж, бонусы и премии. Так что у успешных менеджеров по продажам итоговый доход будет значительно выше, чем размер их окладов.

Какой план продаж на отдел мы хотим установить?

Есть несколько путей для того, чтобы определить тот план продаж, который мы хотим установить в качестве ожидаемого результата работы нашего отдела продаж. В данном случае для простоты предположим, что при определении плана на отдел мы будем исходить из суммы личных планов продаж сотрудников.

Планы продаж – как лично, так и на отдел – мы будем устанавливать по валовой прибыли . В данной ситуации нет никаких причин, по которым мы не могли бы применить именно этот, самый надежный и разумный подход.

Упрощенную валовую прибыль в данном случае рассчитать несложно.

Валовая прибыль за рейс = оплата Клиентом рейса – 66 тысяч рублей (прямые затраты)

Аналогично:

Валовая прибыль по контракту = оплата Клиента – (66 тысяч рублей × количество рейсов)

Как уже было сказано выше, каждый менеджер по продажам в среднем может продать за месяц 50 рейсов. А при хорошем раскладе – 60 рейсов и более. Считается, что за счет правильной постановки цели результативность работы сотрудника может возрасти на 20 %. В сравнении с тем средним уровнем результатов, которые он будет обеспечивать, если не будет иметь мотивации целью. Для рассматриваемой нами ситуации очевидно: если сотрудник в среднем может продавать 50 рейсов в месяц, при эффективной мотивации целью он мог бы продавать на 20 % больше. То есть 60 рейсов в месяц. Причем по опыту мы уже знаем, что этот результат вполне возможен и достижим.

Какие личные планы по валовой прибыли мы установим для менеджеров по продажам? Если средняя продажная цена одного рейса составляет 75 тысяч рублей, а себестоимость – 66 тысяч рублей, то средняя валовая прибыль за рейс составит 75 000 – 66 000 = 9000 рублей. Умножив 9 тысяч рублей на 60 рейсов в месяц, получим расчетную величину личного плана продаж по валовой прибыли: 540 тысяч рублей в месяц .

Поскольку в отделе продаж шесть сотрудников, мы должны умножить 540 тысяч на 6. При этом нужно помнить еще об одном правиле: сумма личных планов сотрудников должна на 15–20 % превышать план на отдел. Таким образом, мы можем рассчитать план продаж на отдел по валовой прибыли следующим образом:

План по валовой прибыли на отдел = 540 000 × 6 / 1,2 = 2 700 000 рублей.

Поскольку в качестве ориентира лучше воспринимаются круглые цифры, не исключено, что целесообразнее установить план продаж на отдел на уровне не 2 миллионов 700 тысяч, а 3 миллионов рублей. В этом случае мы сможем увеличить бонусы сотрудникам за достижение этого плана, чтобы повысить их мотивацию.

Расчет базовой схемы оплаты менеджеров по продажам

Итак, совокупный доход менеджера по продажам в рассматриваемом примере должен при выполнении личного плана продаж составлять 70 тысяч рублей в месяц. Из них не менее 40 тысяч рублей должно выплачиваться в виде оклада. Предположим, что 40 тысяч рублей в месяц – это стартовый оклад для сотрудников отдела продаж. Впоследствии оклад может быть повышен – как за выслугу лет, так и в награду за достижение выдающихся результатов. Но мы сейчас в наших расчетах этот фактор учитывать не будем. Больше – не меньше!

Если из совокупного дохода при выполнении плана продаж – 70 тысяч рублей – в качестве оклада выплачивается 40 тысяч рублей, на бонусную часть остается 70 000 – 40 000 = 30 000 рублей. Давайте разобьем эти 30 тысяч рублей на две части. Большая часть премиального вознаграждения будет выплачиваться в виде коммерческого процента от результатов личных продаж. Меньшая часть – в виде бонуса от выполнения плана продаж на отдел.

Какого размера должен быть этот бонус? Считается, что материальное стимулирование оказывает влияние на сотрудника, если оно составляет не менее 10 % его совокупного дохода. Влияние будет ярко выраженным, если бонус составит 20 % совокупного дохода или больше. Таким образом, бонус от выполнения плана отделом будет важен для сотрудников в том случае, если его размер будет не менее 70 000 × 10 % = 7000 рублей. А серьезные усилия для того, чтобы заработать этот бонус, сотрудники станут прилагать в том случае, если его размер составит не менее 70 000 × 20 % = 14 000 рублей.

Насколько важно для Компании, чтобы все сотрудники прилагали усилия для выполнения плана продаж по отделу? Думаю, это крайне важно. Значит, нам нужно выделить на бонус за выполнение плана отдела не менее 14 тысяч рублей из премиальной части оплаты. Сколько же останется на выплату коммерческого процента от личных продаж? 30 000 – 14 000 = 16 000 рублей. Маловато, пожалуй. Да и сумма какая-то некруглая, непривлекательная. Возможно, имеет смысл выделить на выплату коммерческого процента 20 тысяч рублей и оставить 12 тысяч рублей на бонус за выполнение плана отдела. В этом случае совокупный доход сотрудника при выполнении всех планов составит 40 000 (оклад) + 20 000 (коммерческий процент) + 12 000 (бонус за выполнение плана отдела) = 72 000 рублей.

Теперь рассчитаем размер коммерческого процента. При выполнении личного плана продаж по валовой прибыли в размере 540 тысяч рублей выплата сотруднику в виде процента от этих продаж должна составить 20 тысяч рублей. Таким образом, размер самого коммерческого процента будет 20 000 / 540 000 = 3,7 %.

Однако сдельную систему оплаты труда нужно делать максимально простой и ясной. Ключевые параметры системы продаж должны быть настолько четкими, круглыми и запоминающимися, насколько возможно. Поэтому имеет смысл округлить коммерческий процент до 4 % от валовой прибыли. В этом случае вознаграждение коммерсанта при выполнении личного плана продаж в размере 540 тысяч рублей валовой прибыли составит 540 000 × 4 % = 21 600 рублей. А его совокупный доход при условии выполнения плана продаж на отдел составит 70 000 (оклад) + + 21 600 (коммерческий процент) + 12 000 (бонус за выполнение плана отдела) = 73 600 рублей. Ничего страшного: когда мы повышали план на отдел, то предполагали, что за это несколько увеличим доходы сотрудников при достижении этого плана.

Как обеспечить, чтобы менеджеры по продажам были мотивированы: из шкуры вылезли, расшиблись в лепешку, но обеспечили выполнение планов?

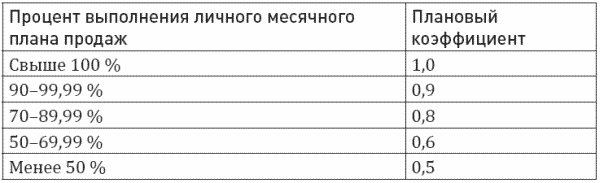

Для этого мы можем ввести при начислении коммерческого процента плановый коэффициент. Этот коэффициент должен составлять 1 (единицу), если сотрудник выполнил или перевыполнил личный план. Если же личный план был выполнен частично, плановый коэффициент будет меньше единицы. Тем меньше, чем в меньшей степени был выполнен план. На этот плановый коэффициент будем умножать коммерческий процент менеджера по продажам. Таким образом, если менеджер не выполнил личный план продаж, то и коммерческий процент за совершенные сделки ему будет начислен не полностью, а частично.

Таблица, в соответствии с которой будет рассчитываться плановый коэффициент, может выглядеть следующим образом:

Как видите, коммерсанту лучше расшибиться в лепешку, но выполнить личный план продаж. Если не на 100 %, то уж на 70 % или больше – любой ценой и невзирая ни на что!

Что же до выплаты бонуса за выполнение плана отдела, то мы можем разбить его выплату на три части – в соответствии с достижением промежуточных результатов в течение месяца. Этот прием я впервые придумал для системы оплаты труда абонентского (клиентского) отдела моей Компании. Но и для нашего примера данный прием хорошо подходит, поскольку продажи эластичны, а спрос достаточно равномерен в течение месяца.

Начисление бонуса за выполнение плана отдела можно разбить на три равные части:

- первые 4 тысячи рублей начисляются в том случае, если к 15-му числу месяца план продаж на отдел выполнен на 50 % или более, то есть совокупная валовая прибыль от всех продаж сотрудников отдела составила 1 миллион 500 тысяч рублей и более;

- вторые 4 тысячи рублей начисляются в том случае, если к 25-му числу месяца план продаж на отдел выполнен на 90 % или более, то есть совокупная валовая прибыль от всех продаж сотрудников отдела составила 2 миллиона 700 тысяч рублей и более;

- третьи 4 тысячи рублей начисляются в том случае, если по результатам месяца план продаж на отдел выполнен полностью или перевыполнен. То есть совокупная валовая прибыль от всех продаж сотрудников отдела составила 3 миллиона рублей и более.

Итого максимальный размер бонуса за выполнение плана отдела составляет 4000 + 4000 + 4000 = 12 000 рублей.

Все основные расчеты проведены. Теперь самое время оформить все вышеизложенное в виде приказа по оплате труда. На тренинге "Система продаж" я посвятил мотивации или, иначе говоря, приказа о сдельной оплате труда от ключевых результатов (KPI) целый блок 2-х дневного тренинга. Мы вместе с участниками тренинга будем тренироваться в его разработке. Вы сможете задать лично мне интересующие Вас вопросы по данной теме, уточнить интересующие Вас нюансы. А участники категории Platinum получат шаблон приказа, а также детально прописанную инструкцию по разработке и внедрению системы мотивации для отдела продаж.